原油市场分析系列之二:宏观环境与地缘政治

原油被称为工业社会的血液,也是最重要的大宗商品,原油价格与宏观经济形势、地缘政治息息相关。

2015年宏观经济环境有利于原油需求增长

展望2015年,全球经济总体来看将继续增长,为以石油为首的大宗工业品的需求方提供潜在增长的环境。具体来看:

美国:受益于低油价将保持引领世界其他经济,预计美国即使加息暂时不会给经济带来负面拖累。

欧洲:在增长动力不足的困境中挣扎,但目前来看欧洲央行推行的宽松货币政策在缓解经济下滑和通缩的压力上效果尚好,2015年可能出现明显复苏。

日本:能源几乎都依赖于进口,低油价对提振通胀的难度提高,将不得不进一步扩大宽松政策。

中国:将“稳增长”列于2015年经济工作主要任务之首,增速跌破7.0%的可能性较小。同时,改革依然任重而道远,政策面仍将持续以宽松为主,需求增长较为乐观。

当前原油下跌对美国利大于弊,但美国无法长期忍受低油价

美国作为能源消耗大国,当前走熊的原油对美国利多于弊。油价下跌带来的是生产成本的降低,传导到终端市场后相当于为消费者减税,可促进国内的消费及经济复苏。同时,原油下跌及美元走强成为了一种紧缩式政策,缓解了当前美联储采取激进调控行动。而在政治上,低油价也变相成为了制约俄罗斯的工具。

然而美国经济也不能容忍长期的低油价环境:

(1)低油价会首先会打击能源开采新技术的积极性,冲击页岩油气等新能源乐动平台,拖累美国能源自给的进程。

(2)油价通过与美元互相传导的关系影响发达国家和新兴国家的资本市场,油价若持续下行或将催生股市牛市泡沫,强势美元将提高新兴国家债务压力,这对美国乃至全球整体的资本市场将具有相当大的潜在杀伤力。

有鉴于此,预计2015年美国的政治经济政策将因此有所行动,并可能对OPEC国家开始逐步施压,OPEC国家的减产压力在增大。

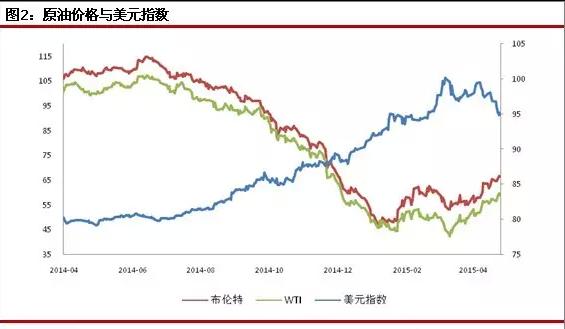

美元与油价关联性增强,加息依然压制油价

自2014年下半年,美元指数与油价的负相关性显著上升,这种关系强化了原油的金融属性,使其在前期低点附近获得买盘支撑,是原油近期反弹的主要原因之一。美联储最近几次表态偏向鸽派,暗示将加息时间表推迟,近期美元指数上涨势头受到抑制,从多年高点滑落;但从长期来看,全球经济分化已经显现,美国经济表现依然突出,美联储在年内加息是大概率事件。

美元指数在过去一年中迅速上涨了25%,但远未达到历史上几次大涨的涨幅,上涨空间依然广阔,从这一点看来,在美联储政策落地,原油市场充分消化这一利空因素之前,油价难以出现趋势性上升。

地缘政治风险对原油影响有限

2015年,尽管仍有突发事件冲击的可能,但预计地缘政治对全球原油市场波动的系统影响相对较小,中东地缘政治局势有所好转,如伊核谈判、也门冲突以及极端组织在伊拉克扩张等问题都发生了阶段性进展。总体来看,2015年地缘政治影响力或保持低度,总体风险趋于下降。但需要注意的是,油价大跌导致各产油国财政收入锐减,政府将以同步削减社会福利作为应对,由此引发系列问题或反作用于地缘政治。

伊朗:伊核会谈取得进展,尽管存在一定分歧和反复,协议有可能在今年达成,届时西方将解除对伊朗的严厉制裁。伊朗目前原油出口量约100万桶/日,制裁解除后伊朗可能在几个月内将出口量恢复到制裁前的200-250万桶/日水平。这部分额外的产量相当于目前全球原油过剩的总量,对市场供求形势影响较大。

也门:近期也门紧张局势引发关注,因也门扼守中东运输重要战略通道曼德海峡及亚丁湾,另外其内部冲突各派与沙特及伊朗存有千丝万缕的微妙政治(中国)官方网站。市场担心也门战事有扩展为地区性冲突可能,使沙特、伊朗等地的油田也面临威胁。

伊拉克:伊拉克安全部队、库尔德民兵与ISIS极端组织的战争有向好迹象,当地原油损失不大。但战争预计仍将持续较长时间,安全局势不稳定,使得伊拉克原油产量以及出口量存在不稳定因素。

总之,从宏观环境和地缘政治的角度看,今年美联储加息和伊朗的原油供应不确定性对原油市场影响最为重大,但全球宏观经济形势趋向好转,总体上系统性风险的影响趋于减弱,原油更倾向于基于自身供需情况走出独立行情。

(本文不构成投资建议,市场有风险,交易需谨慎。)